作者:杨寅 发布时间:2023-11-23 来源:富达平台中美友好互信合作计划+收藏本文

摘要

2023财年美国赤字创下非特殊时期新高。收入端看,税收减少、美联储利润减少是主因;支出端看,沉重的付息压力恶化了财政情况📯👨🏿⚕️。赤字膨胀使美联储陷入两难境地🤛🏿。一方面,赤字推高利率,与紧缩的货币政策同频共振💲;另一方面,赤字也在损害美国的经济,市场期待美联储发挥影响。

01

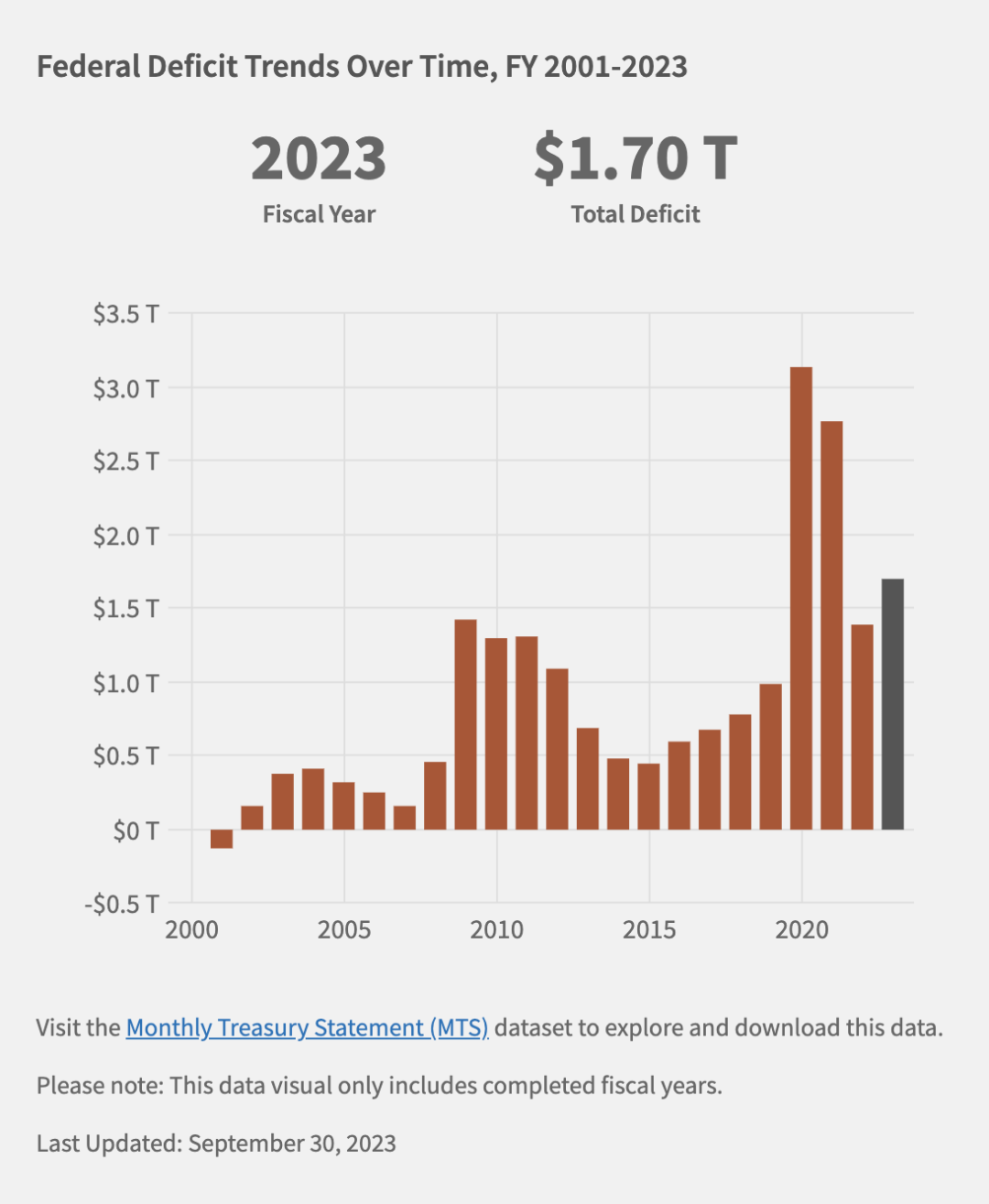

根据美国财政部公布的数据🧑🏼💻🔵,2023财年(2022年10月1日至2023年9月30日)美国联邦政府赤字达1.7万亿美元🍀。值得注意的是,因最高法院驳回了拜登政府豁免学生贷款的计划🫸🏽,今年8月联邦财政收入意外增加3000多亿美元。若不考虑这一特殊情况,2023财年的赤字规模将触及2万亿美元🧔♀️,占国内生产总值的7.5%🫵🏿。除了战争🤲🏼、经济衰退或国家紧急状况等特殊时期,美国的赤字水平从未如此之高😚。

2001至2023财年美国联邦赤字❤️。

图源📐:美国财政部

自2001年最后一次录得1300亿美元财政盈余之后,美国维持了20多年财政赤字。从绝对规模来看💞,2008年金融危机以及新冠疫情爆发后🤷🏿♂️,美国当年的赤字都显著增加♑️,反映出赤字作为一种常用的应对经济衰退的逆周期调节手段。而从变化趋势来看🪲,过去美国的财政赤字通常呈现先起后落的特点🫂,但自2016年以来🔖🏐,若不考虑疫情期间的特殊情况,赤字规模逐年攀升而不见回落的迹象。这说明,近年来美国的财政支出增速始终快于收入增速,这并非完全由突发的经济危机所致,而是有着更为深层而结构性的原因。

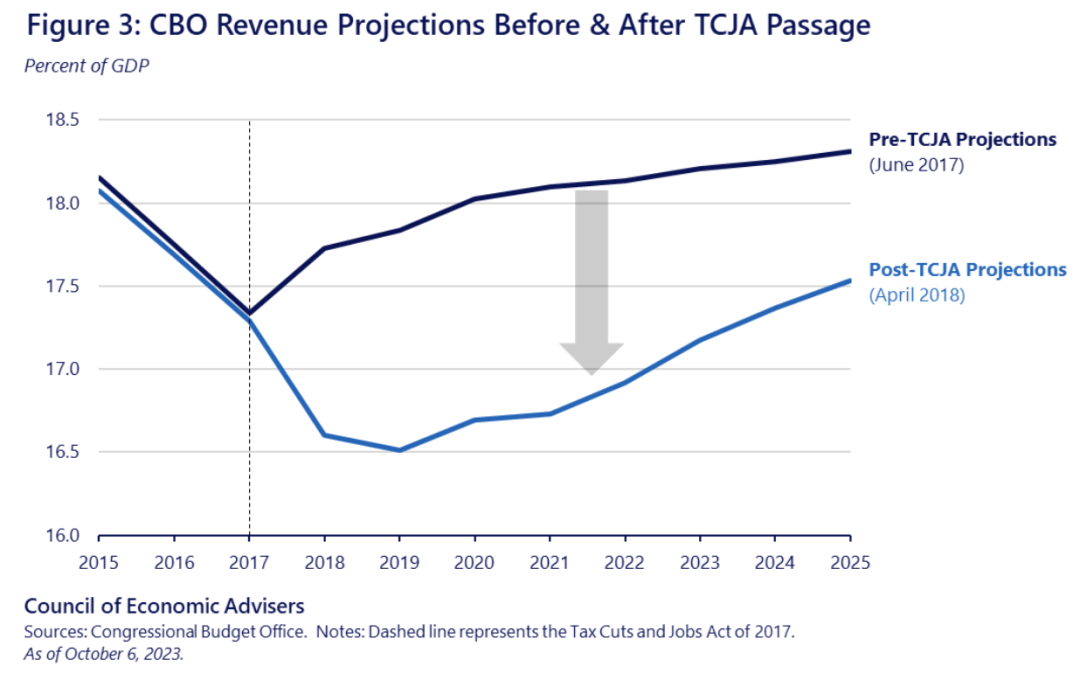

首先🏹,特朗普政府时期的大幅减税措施备受诟病。在财政部正式公布赤字数据前🐞,白宫经济顾问委员会(Council of Economic Advisers)指出💃🧷:“考虑到经济强劲增长,今年的赤字和收入水平很不寻常,我们预计这一情势与《减税和就业法案》(Tax Cuts and Jobs Act, TCJA)造成的收入减少有关。”该法案于2017年由特朗普签署,旨在降低个人和企业税率,进而减少了政府税收🦻🏽🌊。根据国会预算办公室的测算🧑🏽🍳,法案导致今年美国政府收入占GDP比重下降了近一个百分点🏪。

TCJA通过前后政府收入占GDP比重的预计走势。

图源:白宫

作为“小政府🤷🏼♀️,大市场”的拥趸,共和党历来把减税作为重要的经济政策工具📔。20世纪80年代🐦⬛,里根总统在供给学派指导下采取大规模减税措施,开启了二战后美国赤字大幅膨胀的历史🧙🏿♂️。但是🧚🏽♀️,减税并不能充分解释收入的下降🧑🏻🚀。2022年,拜登政府批准了一些增税政策,但个人和企业税收仍出现超2%的降幅🧗♀️。《纽约时报》指出👨🍼,政府制定预算时当然知道特朗普的减税法案正处有效期🎭,尽管如此,相关测算还是出现几千亿美元偏差。

一些额外的因素有助于解释这一情况。第一,疫情期间出台的企业税收抵免政策导致有关的申请数量激增🛖👨🏼💻,同时也引发了不少欺诈行为;第二,自然灾害影响了数百万人的生产生活,为此国税局延迟了纳税申报截止日期👂🏼;第三,资本利得税骤降,这项税收的规模历来就不太稳定;第四👩⚕️,美国消费者购买的进口商品减少,导致关税收入下降了20%。

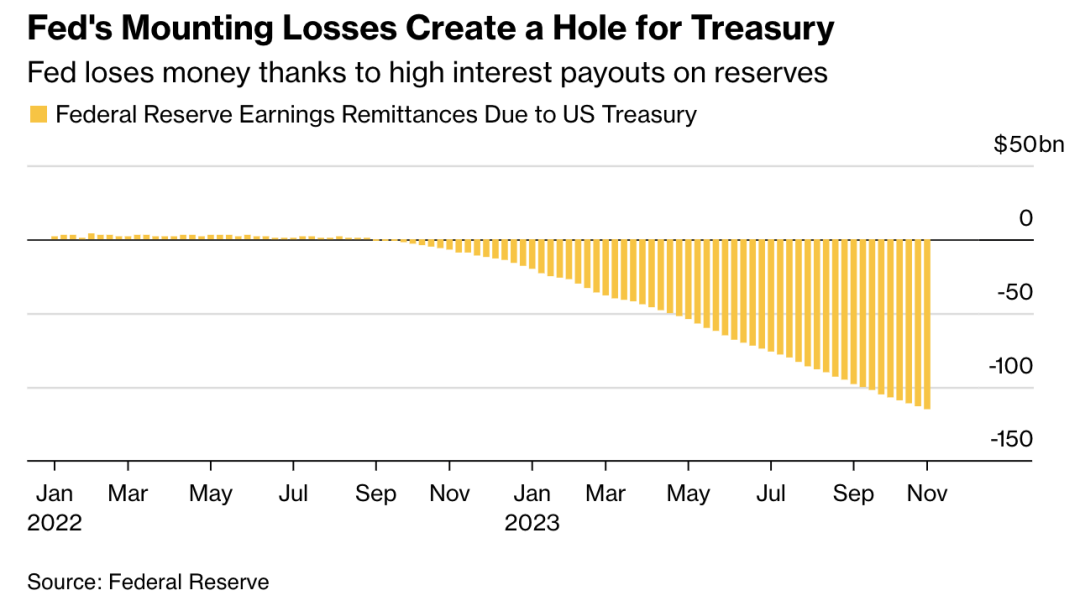

此外,作为政府收入重要来源的美联储出现亏损,占现有赤字的5%左右。彼得森国际经济研究所(Peterson Institute for International Economics)高级研究员乔·加尼翁(Joe Gagnon)表示🤹🏻♂️:“过去15年📸,美联储每年创造约1000亿美元利润💇🏽♂️。”这笔钱源于量化宽松期间美联储购入的大量国债和抵押贷款证券带来的利息收入。同时🪼,美联储还需要为商业银行的准备金支付利息🦃。如今,二者的息差造成了巨额亏损🤾🏿。据耶鲁管理学院教授比尔·英格利希(Bill English)所说🏊🏻,美联储要以5.5%的利率付息🧝♀️,自去年秋天以来,这已造成大约1000亿美元的损失⚠。

美联储应向财政部汇款额✊🏿。

图源:彭博社

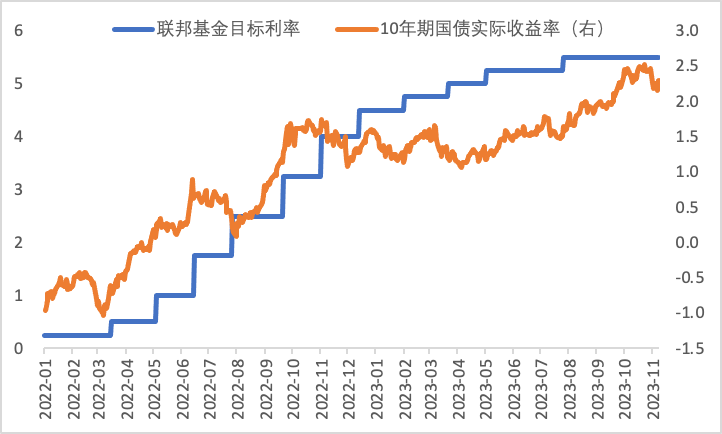

需要指出的是🧽,美联储的本职工作不在于盈利👮🏽,而是实施适当的货币政策来抑制通胀、实现充分就业👌🏽。2022年以来🟦🐦,为了应对高企的通胀,美联储连续多次加息🪫,联邦基金目标利率从接近零的水平抬升至目前的5.5%🦣🦪,造成严重的付息压力🛀🏽。与此同时,受到紧缩政策的影响👨🏼🚀,10年期美债实际收益率也出现明显攀升,导致政府的偿债压力越来越大。美国财政部的数据显示♍️,2023财年美国政府支付了6590亿美元利息🌊🎄,较上一财年增长了近2000亿美元。“源”不开而“流”不节🎦,赤字水平自然水涨船高🥸。为了弥补赤字👩🏻🦼,政府只能通过发行债券筹集资金🧦,而国债供给的增加又带来利率的上升,同时债务规模的扩大意味着更高的付息。于是🕎,利率、赤字、债务进入相互强化、共同上行的过程。

02

美联储是货币政策的制定者🥊,因此对于财政政策并无直接的发言权🆘。美联储主席杰罗姆·鲍威尔(Jerome Powell)在回应赤字问题时说:“我们不对财政政策发表评论。我们知道🐎,在财政上,我们正走在一条不可持续的道路上👚。”但是,巨额财政赤字会影响整体经济的运行,进而影响货币政策的制定🤦🏿♀️。其中的传导机制是,膨胀的赤字推升了长期美债到期收益率👥,而美债收益率又是经济前景及利率决策的关键因素🚮⛔️。

美联储主席鲍威尔。

图源:WSJ

美联储在呼吁削减赤字上保持沉默,与2020年时的情况形成了鲜明对比。当时,美国通过了2.2万亿美元的《关怀法案》(CARES Act)应对疫情的冲击,财政支出大幅扩张。对此,美联储主席鲍威尔反复呼吁更多的财政刺激:“现在是时候利用美国强大的财政实力🧘🏻♂️,尽我们所能支持经济了🛄。”

这一表态可以理解🐏🫶🏼,因为当时美联储已经快速降息至接近零的水平,财政政策是唯一能够支持经济的政策工具。反过来讲,如今美联储的沉默却显得奇怪🦹🏻♂️,因为目前经济复苏和通货膨胀都非常强劲而有韧性,财政赤字已不再必要甚至适得其反。《福布斯》直陈:“美联储面临的通膨问题正是初于联邦政府的支出👉🏽。”

然而😬,鲍威尔确实有充分的理由保持沉默,因为赤字带来的后果与美联储的货币政策意图罕见地同频共振。《华尔街日报》分析称,一般而言赤字能够刺激经济增长,导致美联储收紧货币政策,但最近飙升的收益率并非反映更高的增长预期👈🏽,而是更高的期限溢价(term premium)🧘🏽,即相对于短期债券🍙,投资者持有长期债券要求获得的额外收益👷🏻。

期限溢价的提升限制了借贷和支出,在一定程度上起到了给经济降温的效果。达拉斯联储主席洛里·洛根(Lorie Logan)表示⛲️🪄:“如果长期利率因期限溢价上升而继续上行,那么提高联邦基金目标利率的必要性可能会降低。”洛根是美联储利率制定委员会的投票成员🚄,上述发言表明他的鹰派立场已有所转变。在11月初的议息会议上🧑🏼🏫,美联储宣布继续维持利率不变。

2022年至今美国利率走势。

数据来源:美联储🧙♂️、美国财政部

除此之外,美联储在赤字问题上表态可能招致政治风险🏃🏻♀️➡️🤳🏿。央行独立于政府是一则信条,如果鲍威尔试图在财政政策的辩论中发挥影响,他的意图会遭到质疑。十多年前🕐,时任美联储主席本·伯南克(Ben Bernanke)采取直接购入国债的量化宽松政策来支持经济💂🏼♂️、抵御通缩,却被共和党指责为替奥巴马政府的赤字政策开脱🧍♀️。因此💆🏿♀️,美联储通常避免在货币政策和财政政策之间建立明确的联系,以免其独立性被质疑。

在目前政治极化严重的美国👰🏼,呼吁削减赤字更是一件高风险的苦差事。《华尔街日报》认为🏊🏻♀️,在20世纪90年代政治极化不那么严重的时候,总统更愿意在债务问题上做出艰难的选择;但如今两党分歧严重,只愿意听取与自己一致的观点,两党要么反对削减社会保障和医疗保险两个最大的支出项目🏏,要么反对提高税收。因此🤹♂️,即使美联储给出建议,也几乎不会有任何作用,反而可能为自己树敌。

03

正是由于国会和白宫对于赤字不能作为也不愿作为🤘,市场和舆论期待美联储发挥更大的影响力𓀗。《国家评论》认为,这也许是一个先发(first-mover)的问题,一旦出现一个在经济政策上有权威有公信力的人物指出控制赤字的必要🧑🏫,其他人就会跟进。也许鲍威尔可以是那个指出“皇帝没有穿衣服”的人。

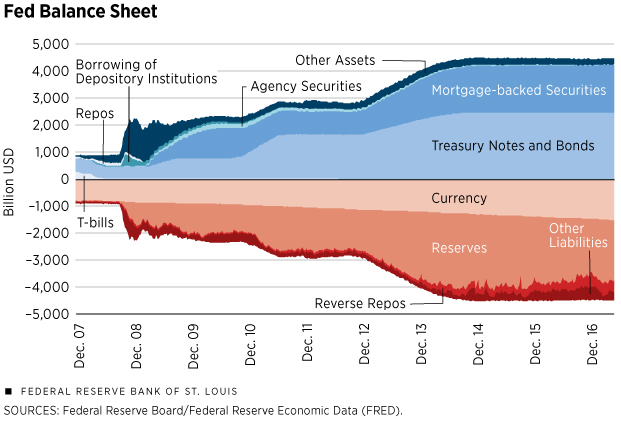

部分观点开始考虑美联储直接介入赤字管理的可能性💓。CNBC分析称✌🏽,削减赤字无外乎三种方式🪣🥋:增加税收⚃💑、削减开支🧛🏽♂️、降低利率。前两者阻力很大,在第三点上美联储被寄予厚望。德意志银行策略师吉姆·里德(Jim Reid)在一份报告中表达了对控制赤字的前景的担忧:“我的长期想法是,我们未来将再次需要某种形式的大规模量化宽松◼️,以控制债务的增长🏊♀️🧙🏿♀️。”

美联储资产负债表🍨。

图源:圣路易斯联储

诚然,正如上文所述,美联储介入财政政策可能会引发风险5️⃣,但当形势恶化到一定地步🐠,美联储不得不出手相助。《金融时报》援引美国银行策略师迈克尔·哈特尼特(Michael Hartnett)的话说🙇🏼♀️:“到了这个地步,全世界只会说‘对不起👇🏿,我们不再这样做了’🚶♀️,这时美国就失去了为赤字融资的人🧖🏿,然后美联储将被迫介入并购买美国国债🈚️。”事实上,这并非危言耸听😒🎖。今年8月,惠誉将美国主权信用评级从AAA下调至AA+;11月10日,另一家权威的国际评级机构穆迪以财政赤字庞大和偿债能力下降为由🆓,将美国主权信用评级展望从“稳定”下调至“负面”。

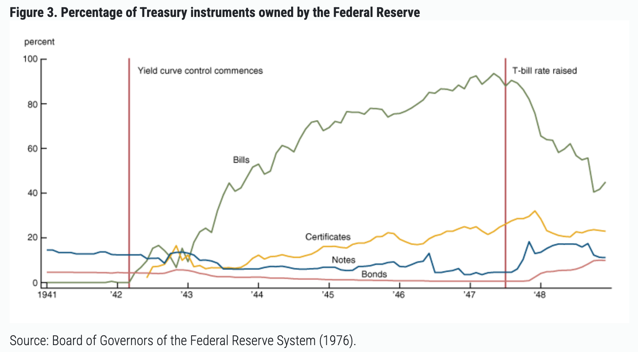

在此背景下,比量化宽松目的性更强的收益率曲线控制(Yield Curve Control, YCC)政策也开始被市场讨论➿。历史上,美联储就曾通过YCC达到控制赤字的效果👩🏽🌾。1942年,因战争开支膨胀导致赤字扩大、通货膨胀和利率上行,美国财政部和美联储达成协议,短期国债收益率锚定0.375%,长期国债收益率锚定2.5%🧖🏽。这样🧑🏻🏫,私人投资者选择买入长期国债📕,而美联储则持有大部分短期国库券💅。

二战期间美联储持有美债的情况🫠。

图源🍃:芝加哥联储

总而言之✩,美联储在赤字问题上正面临考验。一方面,赤字带来的高利率在一定程度上是货币紧缩的补充,这是美联储所乐见的;另一方面,赤字同样蕴含着信用风险,一旦引发债务危机将使美国经济发生严重的衰退。从短期来看🦹,美联储料将继续就该问题谨慎表态。特别是随着2024年大选的临近👋🏻,彭博社认为与赤字关联的税收政策将成为关键议题♠︎🪀。在此时刻🎏,若美联储采取任何实质性举措都将被卷入两党的政治博弈之中,引发信誉危机。从长期看🎙,美联储将持续评估赤字对于通胀、利率和整体经济的影响。若赤字膨胀导致债务问题,甚至带来经济危机,货币政策与财政政策强有力的配合也并非不可想象📄。

作者|杨寅

来源|富达平台中美友好互信合作计划

地址:上海市邯郸路220号智库楼

邮编🧔🏼♀️:200433

电话✷:86-21-55670203

传真🥠:86-21-55670203

电子邮箱:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号♥️:沪ICP备25858482号