作者🫸🏻:文婧 发布时间💪:2020-10-28 来源:《家族企业》杂志+收藏本文

更长久的疾病困扰🏟、依赖的人提前离去、更加孤独的老年🏊♂️、更长远的财务需求……随着高净值女性寿命延长,她们需要为长远做准备👰♂️。《家族企业》杂志记者日前综合了《瑞银投资者观察》和富达平台和中宏保险联合发布的《中国女性养老与风险管理白皮书》,梳理女性养老的特点。

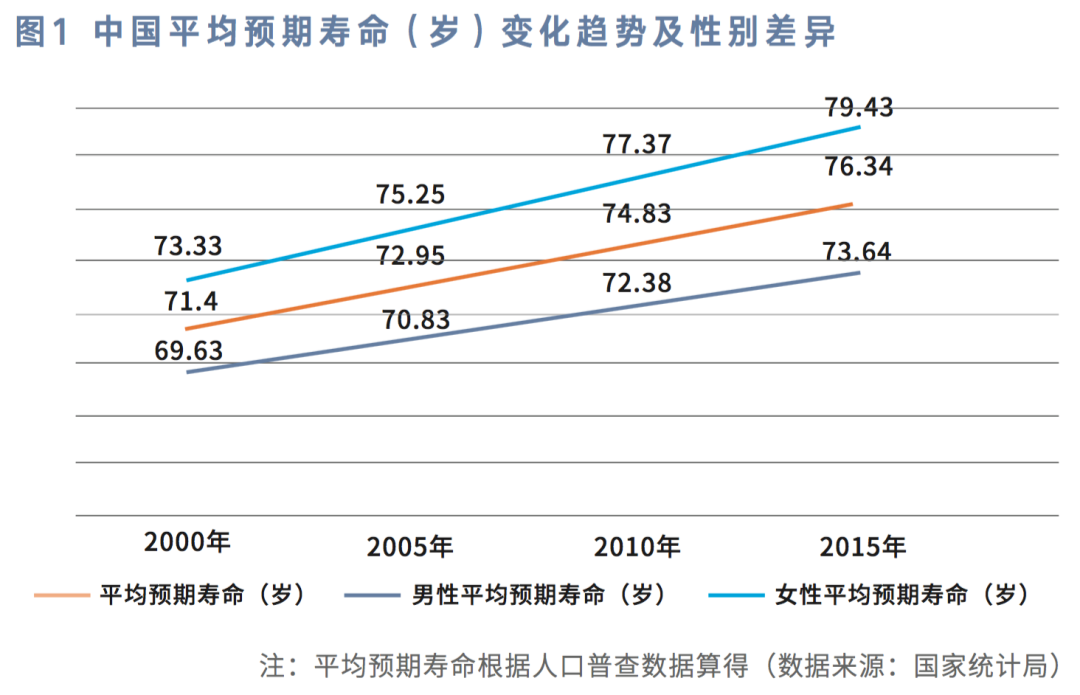

富达平台和中宏保险联合发布的《中国女性养老与风险管理白皮书》指出,女性的平均预期寿命高于男性。而人均预期寿命的性别差异使得中国老年群体呈现女性化、退休女性呈现高龄化的特征,这意味着女性需要为老年生活所作的准备更多,养老问题相较男性更为突出😭。专家预测,一些国家的女性平均寿命可能会超过90岁(见图1)。在中国内地,73%的女性相信自己将比配偶更长寿🫐。有鉴于此👨👩👧👦,女性特别重视她们的长远财务需求🧑🏼💻。举例来说🧔🏻♀️,四分之三(75%)的中国内地女性表示保险规划是她们的首要考虑。每10名女性当中有7名表示,长期护理和退休规划也非常重要🧓🏻♜。

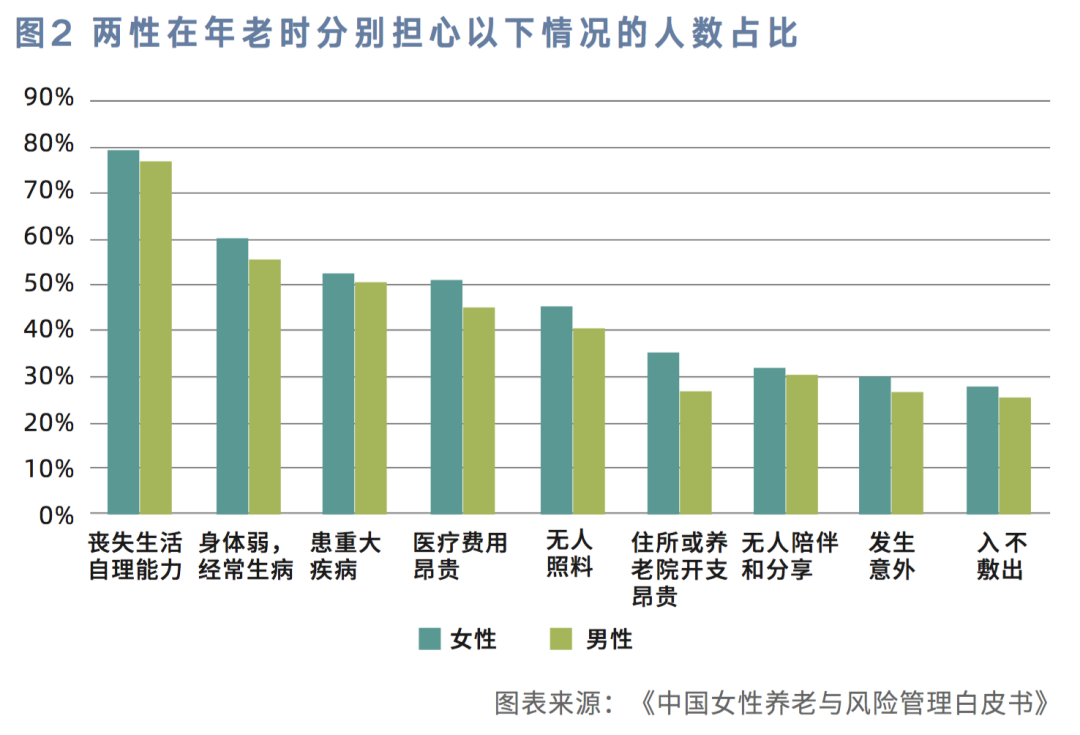

同时《中国女性养老与风险管理白皮书》显示,相对男性🤢,女性面对养老的焦虑程度更高,女性对自己年老时的担心明显比男性强烈(见图2)😵💫😤。

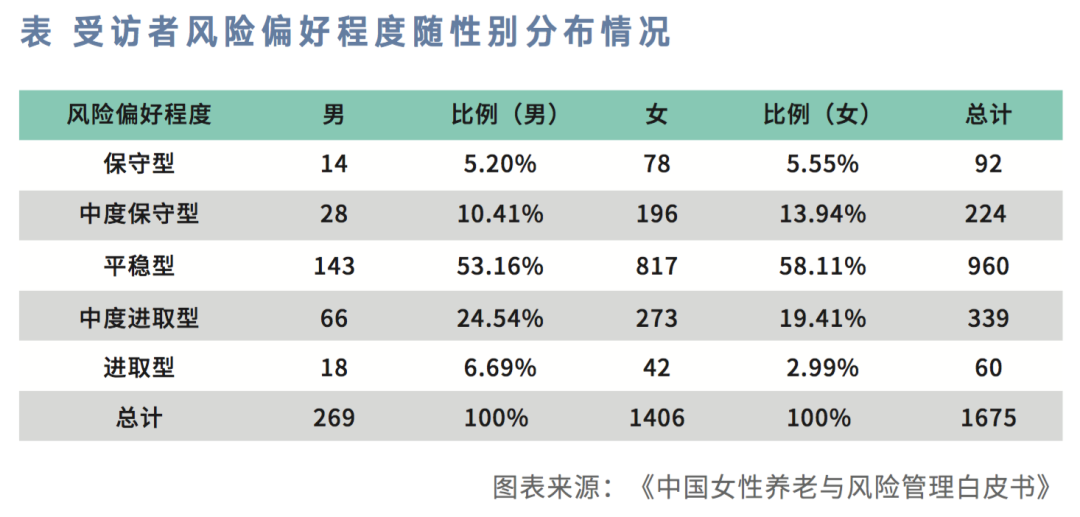

报告显示,女性较男性而言💂🏼,更加厌恶风险👰🏽♀️。在保守型🧑🎤🦁、中度保守型、平稳型、中度进取型、进取型五类风险偏好中,男性群体中进取型占比6.69%,这一比例在女性样本群体中只有2.99%🔃。在中度进取型选项的选择上,男性又表现出了相较于女性更高的风险偏好。24.54%的男性认为自己对风险的承受意愿为中度进取型🙏🏿,而女性中这一选择的占比为19.41%。而在保守型、平稳型、中度保守型的选择上,两性差距不大⛹🏽♂️。女性在这类偏保守的选项上比例略高于男性。显然,综合两性对风险的态度,男性表现出了比女性更高的风险偏好,而女性的风险态度更偏于保守(见下表)。

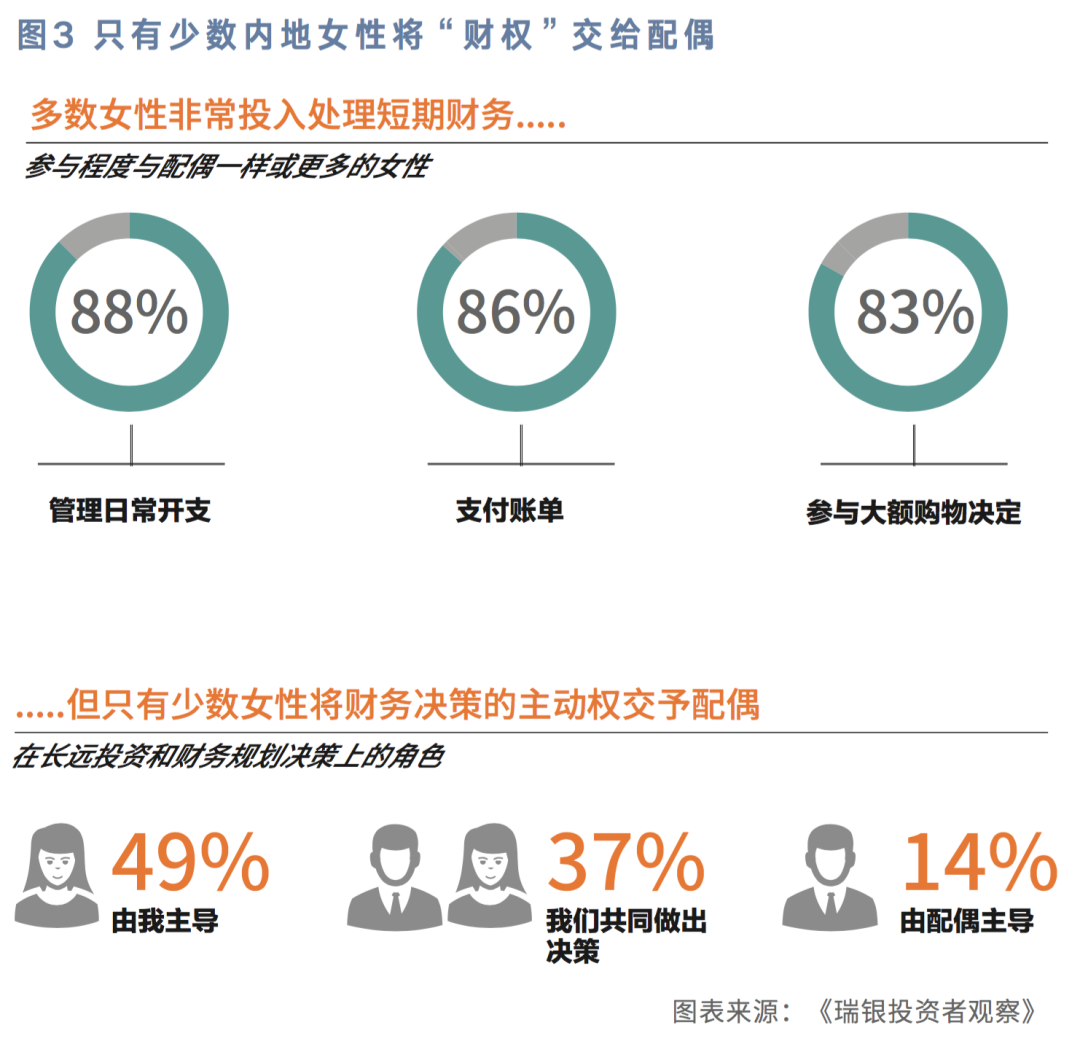

尽管女性意识到她们的寿命和随之而来的财务需求会日益增加,但在日常生活上,她们无可避免需要把注意力放在短期财务上👨🚀👨👨👦👦。举例来说,超过八成的中国内地女性受访者非常积极管理家庭的日常开支和缴付账单👊🏽。但与此同时,49%的中国内地女性受访者表示她们会负责如投资🤌🏿👰🏿♂️、财务规划和保险等长远财务决策。事实上🤌🏻,这些决策相比维持日常收支平衡,对她们的未来有着更深远的影响。当中37%的女性会与配偶共同处理长远财务决策,相反,只有14%的中国内地女性受访者会将长远财务决策交由丈夫主导🧑🏿🦰,这在所有受访市场中是比例最低的🥾🧖🏻。

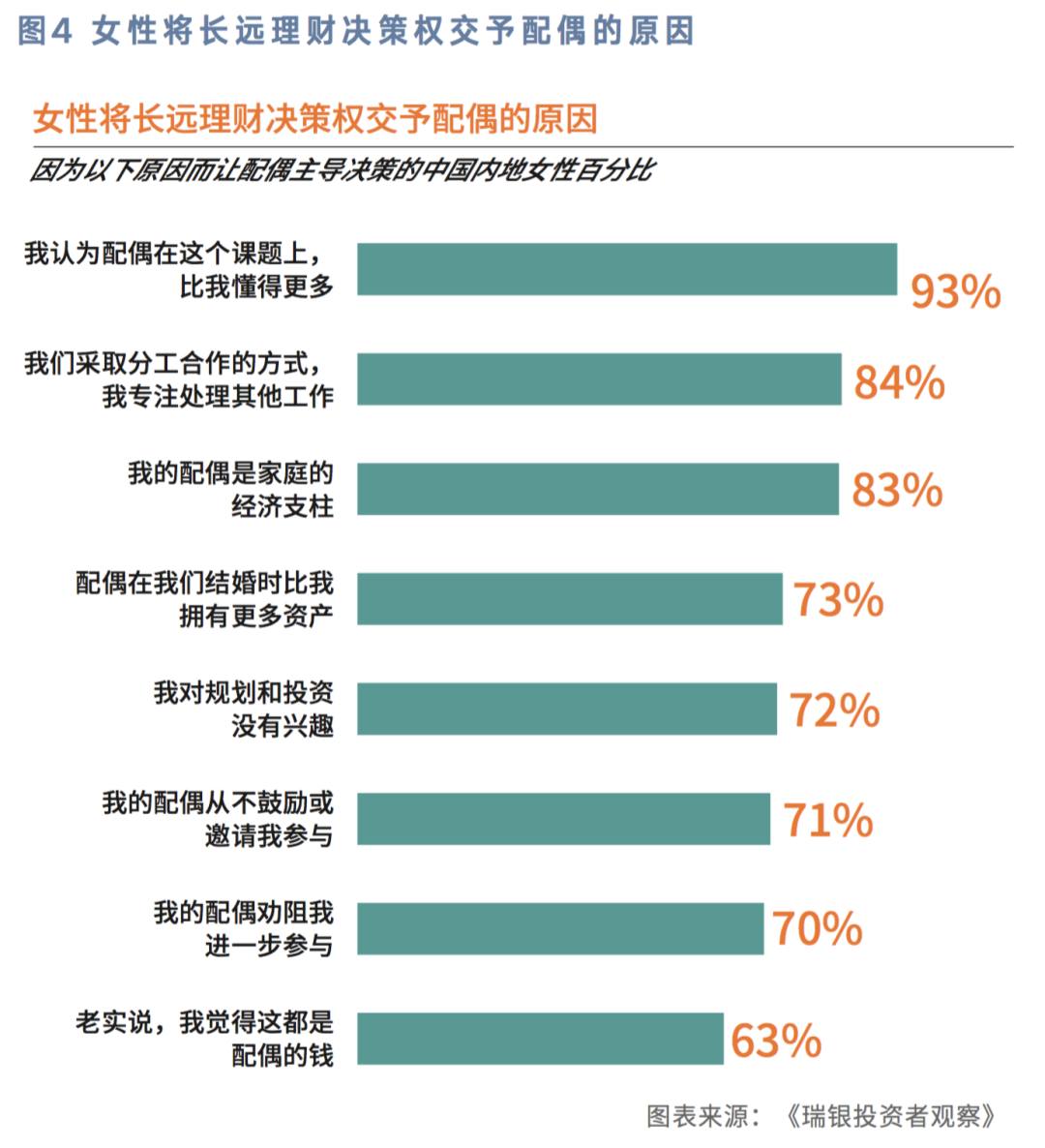

在阻碍小部分女性受访者(14%)参与财务决策的因素中,位列前三条的原因分别是:承认配偶懂得更多(93%),专注于其他事务(84%)♚,以及配偶是家庭的经济支柱(83%)👨🏼🍼。与此相比🤧,参与共同决策的女性受访者则表现出更多自信与较少焦虑㊗️。96%的女性表示,如果配偶出了什么意外,自己可以清楚掌握家庭财务状况。

一些女性在离婚或配偶离世后🐔,才意识到将财务事宜假手于人的后果。有些经历丧偶和离婚女性因发现隐藏的债务🧘🏼♀️,或储蓄不足以至影响生活方式👨✈️,而感到沮丧。如果可以重新开始,经历丧偶和离婚女性都希望自己能在结婚后更积极地参与长期财务决策。值得注意的是,最大力鼓励女性采取积极行动的是中国内地女性🤽🏼♂️。当中多达100%曾经历丧偶和离婚的受访者表示希望当初自己能更积极参与长远财务决策👩🏼💼。

《中国女性养老与风险管理白皮书》认为,通过对具体养老市场的数据分析,可以发现中国女性养老市场仍存在很多缺口,这不仅意味着女性养老市场发展潜力巨大🌷,也可以督促社会大力推动养老市场的发展,基于国家🐦⬛、行业✊、个人三个层面的联动,以建设更为完善的养老市场🆕。

地址:上海市邯郸路220号智库楼

邮编🚻:200433

电话🧑🏼:86-21-55670203

传真:86-21-55670203

电子邮箱🟢:fdifudan@fudan.edu.cn

CopyRight©富达平台 - 极速注册,尊享特权!版权所有 备案号/经营许可号☀️:沪ICP备25858482号